Los Fibras verdes: una oportunidad para combatir el cambio climático

Santiago Terrón y Ravelo[1]

Resumen: El objetivo del artículo es visibilizar el vínculo entre el derecho humano al medioambiente y la circulación de capitales en los mercados bursátiles del sector inmobiliario, específicamente mediante los fideicomisos de inversión en bienes raíces (Fibras). Estos vehículos financieros se posicionan en los listados de las bolsas de valores nacionales mediante la emisión de certificados bursátiles fiduciarios inmobiliarios, títulos valor que representan una parte alícuota de un macrotítulo utilizado como mecanismo de financiamiento a través de los mercados de valores. La labor de sostenibilidad de estos fideicomisos se actualiza cuando las emisiones de dichos títulos se alinean voluntariamente con los principios de los “bonos verdes”. Esta vinculación implica la adopción de deberes y obligaciones que permiten asociar cada emisión a metas ambientales explícitas. Tal adhesión se expresa, entre otros instrumentos, en el cumplimiento de los Objetivos de Desarrollo Sostenible de la Agenda 2030, así como en la incorporación de los criterios ambientales, sociales y de gobernanza (ASG). Además, diversas recomendaciones y marcos internacionales orientan los criterios de divulgación de información vinculada a la emisión de bonos verdes y la inversión en proyectos sostenibles. Esto garantiza a los inversionistas un mayor grado de certeza sobre la aplicación de los recursos por parte de los fideicomisos emisores, que deben demostrar que estos se destinan efectivamente a fines ambientales.

Palabras clave: fideicomiso, sostenibilidad, derechos humanos, medio ambiente, bonos verdes.

Introducción

En el escenario contemporáneo de los mercados bursátiles, ha sido una constante la generación de riqueza y valor para los inversionistas que participan en ellos. No obstante, dicha dinámica no siempre considera criterios de sostenibilidad en el uso de los recursos. La sostenibilidad es un concepto que ha cobrado relevancia a lo largo de los últimos treinta años. Según la Organización de las Naciones Unidas (ONU, 2021), los primeros antecedentes significativos sobre este tema se remontan a la Cumbre de Estocolmo de 1972, donde el medioambiente comenzó a reconocerse como una preocupación de alcance global. En este encuentro se creó el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA).

Posteriormente, en 1987, la Comisión de Brundtland propuso una definición ampliamente aceptada de la sostenibilidad como la satisfacción de necesidades que se manifiestan en el tiempo presente, procurando no poner en riesgo la capacidad de las generaciones futuras de satisfacer sus propias necesidades (ONU, 2021). Esto implica que tanto los países como los actores que participan en todos los ciclos de la economía mundial deben adherirse a principios que promueven el desarrollo con responsabilidad ambiental, el combate al cambio climático y la garantía de condiciones de vida equitativas y sostenibles para las generaciones futuras.

De acuerdo con la consultora Leaf Sostenibilidad para Todos, “La industria de la construcción es responsable de aproximadamente el 23% de la contaminación del aire, el 40% de la contaminación del agua potable y contribuye al 50% de los residuos depositados en vertederos” (Granda, 2023). Estas cifras evidencian el alto impacto ambiental de esta industria, lo cual otorga mayor relevancia a las actividades que realicen los actores privados de la industria inmobiliaria para mitigar el daño al medioambiente. Específicamente, aquellos que participan en los mercados bursátiles pueden aprovechar su capacidad de movilizar grandes volúmenes de capital para acceder a recursos económicos y éticos que faciliten la transición hacia modelos con menor impacto ambiental.

En ese tenor, la misma consultora propone tres áreas clave para reducir el impacto al medioambiente de la industria de la construcción:

Controlar el consumo de recursos en su ciclo operativo.

Reducir las emisiones contaminantes al mínimo necesario.

Minimizar y gestionar de manera adecuada los residuos generados durante el proceso de construcción (Granda, 2023).

México, históricamente influido por el curso económico, político y social del vecino del norte, ha adoptado diversas figuras financieras provenientes de Estados Unidos, Desde la la firma del Tratado de Libre Comercio de Norte América en la década de 1990, el país ha mostrado apertura hacia instrumentos financieros que ya habían demostrado resultados positivos en el país del norte (Gasca Zamora y Castro, 2021).

Fideicomisos para la Inversión en Bienes Raíces (Fibras)

Entre todos los instrumentos y figuras que se adaptaron en el derecho bursátil mexicano, destacan los Real Estate Investment Trust (REIT), conocidos en México como Fibras. Este tipo de fideicomisos se constituye para administrar cierta cantidad de bienes inmuebles que son destinados a actividades productivas (alquiler, industria, agricultura, corporativos, etc.). A su vez, emiten certificados bursátiles fiduciarios (CBFI) para captar recursos de inversionistas institucionales, calificados y del público en general, con el fin de expandir gradualmente sus operaciones, así como responder por el capital invertido.

A pesar de que en México se adoptó la figura desde 2004 mediante la reforma a la Ley del Mercado de Valores, su aplicación práctica se materializó en 2008 a causa de la crisis financiera de ese año. Esto se debió a que, al tener como activos subyacentes bienes materiales, los Fibras son percibidos como instrumentos de bajo riesgo, con rendimientos moderados que van del 4% al 9% anual (Gasca Zamora y Castro, 2021).

Estos instrumentos bursátiles son constituidos y ofertados principalmente por entidades financieras reguladas, aunque también pueden ser promovidos por sociedades especializadas en el sector inmobiliario nacional. Su inclusión en las dos bolsas de valores autorizadas en México[2] exige el cumplimiento de ciertos requisitos legales y fiscales específicos. No obstante, los Fibras también pueden obtener financiamiento mediante la emisión de bonos verdes en mercados internacionales, no sólo en el ámbito bursátil nacional.

Bonos verdes (instrumento de deuda)

En los mercados bursátiles circulan muchos tipos de valores que, de acuerdo con las necesidades de las emisoras y de los inversionistas, presentan notables diferencias, lo que da lugar a una diversidad en la manera en que transitan los capitales. En particular, los bonos son títulos valor que representan una deuda, en contraposición a la emisión de acciones en el mercado de capitales, los cuales representan una forma de propiedad. Mientras que los bonos constituyen un pasivo (deuda) para la emisora, las acciones implican la cesión parcial de la propiedad con el fin de capitalizarse (Banco Internacional de Reconstrucción y Fomento, 2025).

Los bonos verdes son aquellos títulos valor que también representan deuda, pero son cuyo objetivo específico es financiar emisoras que destinan los recursos a proyectos que tengan un objeto ambiental o relacionados con el cambio climático. Al respecto, la Bolsa Mexicana de Valores ha enumerado de manera enunciativa más no limitativa los siguientes rubros como proyectos elegibles a ser considerados para la emisión de bonos verdes:

a) energía renovable

b) construcción sostenible

c) eficiencia energética

d) transporte limpio

e) agua/adaptación

f) manejo de residuos/captura de metano

g) agricultura/bioenergía/forestación/cadena de abastecimiento de alimentos (BMV, 2016).

Por su parte, la Asociación Mexicana de Fideicomisos de Inversión en Bienes Raíces (Amefibra), en su informe anual de asg correspondiente al ejercicio de 2023 (Amefibra, 2023),[3] expuso su estrategia con el propósito de facilitar al interesado la exposición de motivos de por qué es importante la atención que se le imprime a dicho criterios en el funcionamiento y operación de este tipo de fideicomisos bursátiles. Esta agenda se formalizó en 2019, a partir de un proceso de análisis se lograron identificar 19 temas relevantes en materia ambiental, social y de gobernanza corporativa, alineados al margen operativo de los Fibras.

En lo que concierne a esta investigación, se les presta especial atención a los siguientes puntos:

emisiones de GEI (gases de efecto invernadero), evaluando los generados por sus operaciones.

energía, mediante el monitoreo y la optimización del consumo energético para reducir emisiones y mejorar la rentabilidad.

agua, promoviendo el uso responsable mediante un control adecuado del consumo.

residuos, registrando y gestionando adecuadamente los desechos generados.

Estas acciones, junto con otros ejes como los derechos humanos, contribuyen al cumplimiento de los objetivos de la Agenda 2030.

Criterios Ambientales, Sociales y Gobernanza

En el mismo sentido, cobran relevancia los criterios ASG, considerados pilares fundamentales de la sostenibilidad. A lo largo de las últimas décadas, estos elementos han sido clave para el desarrollo de proyectos, tanto en el ámbito privado como en el público y social. Esto propicia un ambiente idóneo para afrontar los desafíos globales permanentes, como lo son el calentamiento global, la corrupción y, en ciertos casos, la delincuencia organizada.

Tanto para los inversionistas —institucionales y calificados— como para los intermediarios que hacen posible el listado de esta clase de instrumentos de inversión (bolsas de valores y casas de bolsa), es muy importante que, en términos de responsabilidad social empresarial, los recursos invertidos a través de los mercados de capitales sean aplicados a proyectos que guarden cierta relación con los criterios ASG.

Derecho humano al medioambiente sano

El campo de los derechos humanos ha cobrado muchísima relevancia desde la mitad del siglo pasado hasta la actualidad. Este progreso en el ámbito social, político, jurídico y económico ha influido en todos los rubros de las actividades humanas. Si bien aún queda un amplio camino por recorrer, los logros alcanzados hasta este momento son notorios y dignos de ser reconocidos.

En este contexto, el derecho humano a un medio ambiente sano resulta particularmente significativo. Su primera mención en el derecho internacional público se encuentra en el Pacto Internacional de Derechos Económicos, Sociales y Culturales de 1966. A ello siguieron importantes instrumentos, como la Declaración de Estocolmo sobre el Medio Ambiente Humano (1972) y el Protocolo de San Salvador (1988), celebrado por los Estados que hacen parte de la Convención Americana sobre Derechos Humanos, que amplió el alcance de este derecho humano en el continente americano.

Sin embargo, fue hasta 1992 cuando se creó un instrumento internacional centrado específicamente en esta prerrogativa: la Declaración de Río sobre el Medio Ambiente y el Desarrollo. En el ámbito nacional, este derecho se encuentra consagrado en la Constitución, lo que evidencia su amplio reconocimiento y protección tanto a nivel local como internacional.

En este marco, la iniciativa privada desempeña un papel crucial en la promoción y garantía de los derechos humanos. El derecho humano a un medio ambiente sano ha cobrado mayor visibilidad y operatividad en las últimas dos décadas, a pesar de su relativa reciente incorporación al corpus jurídico internacional.

Este derecho protege y garantiza el acceso de las personas a un medioambiente sano y se articula en torno a varios elementos clave presentes en los tratados internacionales: a) el reconocimiento del derecho de toda persona a vivir en un entorno saludable; b) la obligación del Estado de proteger, preservar y mejorar el medio ambiente; c) la importancia de la higiene y la calidad de las condiciones ambientales; d) la relación entre medioambiente sano y una vida digna; e) la responsabilidad intergeneracional entre generaciones presentes y futuras; f) la conexión de este derecho con otros como libertad, igualdad y vida digna.

El derecho a un medioambiente sano es esencial para el desarrollo humano, tanto individual como colectivo. Su garantía exige una participación activa del Estado y del sector privado. Este derecho trasciende generaciones y destaca que el ser humano es parte del entorno, no su centro, influyendo de forma continua en su equilibrio.

Agenda 2030 y ASG con relación a los Fibras verdes

En el ámbito de las inversiones, particularmente en los mercados bursátiles, en los últimos años se ha otorgado una importancia casi equivalente a los rendimientos financieros y a las preocupaciones relacionadas con los criterios ambientales, sociales y de gobernanza (ASG). Este enfoque de desarrollo sostenible surge en la ONU a través de los Objetivos de Desarrollo del Milenio (ODM), los cuales establecían ocho metas prioritarias de carácter urgente. Sin embargo, en 2015 se llegó a la conclusión de que esas metas no fueron alcanzadas, por lo que se impulsó un objetivo más ambicioso: la Agenda 2030 de la ONU, que contempla 17 Objetivos de Desarrollo Sostenible orientados a enfrentar los grandes desafíos que aquejan a los seres humanos en muchos ámbitos. Particularmente, estos objetivos cuentan con un enfoque hacia las generaciones futuras.

Conscientes de la magnitud de esta tarea, los ODS exigen la participación activa del servicio público, la iniciativa privada y la sociedad civil. En los mercados bursátiles, ha comenzado a notarse la presencia de nuevas generaciones de inversionistas que manifiestan una preocupación constante por el impacto positivo en el mundo de sus decisiones financieras, orientando sus recursos hacia proyectos sostenibles y que garanticen el apego a los criterios ASG (Restrepo, 2021).

Existe una conexión importante entre los derechos humanos y el ámbito bursátil. Tanto el sector público como el privado deben contribuir al cumplimiento de la Agenda 2030. Las autoridades regulatorias, las emisoras de valores y otros participantes del mercado deben participar activamente en la garantía del derecho a un medioambiente sano, especialmente mediante la aplicación de criterios ASG en instrumentos como los Fibras verdes, aunque no son los únicos vehículos de inversión con este objetivo.

La Agenda 2030, aprobada por la Asamblea General de las Naciones Unidas en septiembre del 2015, propone una transformación orientada hacia la sostenibilidad económica, social y ambiental de los 193 miembros que la suscribieron. Los 17 ODS ofrecen un punto de partida para que los Estados diseñen e implementen políticas públicas que hagan posible dicha transformación. La invitación a participar no se limita a los Estados: exhorta también a la sociedad civil, al ámbito académico y al sector privado a apropiarse de los objetivos, principios y criterios que emanan de dicha agenda (ONU, 2018).

La Agenda 2030 propone un modelo de desarrollo centrado en la sostenibilidad a largo plazo, que garantice el derecho a un medioambiente sano para las generaciones presentes y futuras (ONU, 2018). Para lograrlo, es clave que los Estados alineen sus políticas públicas en materia fiscal, ofrezcan incentivos y facilidades para fomentar la protección ambiental, la inclusión y la transparencia, y dirijan sus esfuerzos de financiamiento e inversión hacia proyectos sostenibles.

Aunque todos los Objetivos de Desarrollo Sostenible son relevantes, en el caso de los Fibras que emiten bonos verdes, los aspectos ambientales, la sostenibilidad y el uso eficiente de recursos son los más influyentes, ya que impactan directamente cada fase de sus operaciones, desde la estructuración de los proyectos hasta la divulgación de información sobre sus modelos de negocio.

En México, la materialización de estos criterios se encuentra en el artículo 25, párrafo séptimo del texto constitucional, en el que se fija que:

Bajo los criterios de equidad social, productividad y sustentabilidad se apoyará e impulsará a las empresas de los sectores social y privado de la economía, sujetándolos a las modalidades que dicte el interés público y al uso, en beneficio general, de los recursos productivos, cuidando su conservación y el medio ambiente.

En ese entendido, el Estado mexicano debe ejercer su rectoría del desarrollo nacional conforme a criterios de desarrollo integral y sustentable, tal como lo establece la Constitución. Esta responsabilidad no recae sólo en el sector privado: el Estado está igualmente comprometido a fomentar de manera activa estos principios en la economía del país. De igual forma, en el artículo 25 que se comenta en estas líneas se establece que la ley debe de alentar y proteger la actividad económica de los particulares, de modo que contribuya al desarrollo económico nacional, promoviendo al mismo tiempo la competitividad y un desarrollo industrial sustentable.

Fibras que emiten bonos verdes

Las emisoras de valores son aquellas que ordenan la creación de estos vehículos de inversión bursátil para su posterior listado en las bolsas de valores. Para ello, se destina una cantidad específica de bienes inmuebles y recursos líquidos, para su funcionamiento y ciclo operativo. Estos fideicomisos pueden estar enfocados en las industrias del alquiler, agricultura, construcción, oficinas corporativas, centros comerciales, generación de energías, entre otras.

La emisión de valores se materializa a través de los certificados bursátiles que suscriba el fideicomiso en particular. Su vinculación con el desarrollo sostenible se da a través de la emisión de bonos “verdes”, es decir, aquellos que tengan como objetivo principal destinar recursos financieros a proyectos que contemplen un desarrollo sostenible y que protejan al medioambiente.

Los Fibras cuentan con una gama amplia de regulaciones específicas que van desde la Ley General de Títulos y Operaciones de Crédito (LGTOC) hasta leyes especializadas como la Ley del Mercado de Valores (LMV) y otras regulaciones que imponen fórmulas especiales para que su operación sea efectiva. Para el caso de los bonos verdes no hay excepción. La locución “Bono Verde” corresponde a un término que se acuñó hace poco tiempo. El Consejo Consultivo de Finanzas Climáticas (CCFC), ahora Consejo Mexicano de Finanzas Sostenibles, ofrece la siguiente definición respecto a este término: “Se denominará Bono Verde MX al instrumento de deuda, de capital o híbrido, que cumpla con los Principios de Bonos Verdes MX emitidos por el ccfc C” (CCFC, 2018, p. 2).

Dichos principios son los siguientes:

Uso de recursos: los fondos obtenidos por la emisión deben destinarse exclusivamente a proyectos sostenibles.

Evaluación y selección: la emisora debe detallar en la documentación legal los criterios usados para elegir los proyectos sostenibles (marco de referencia).

Administración de recursos: los recursos deben depositarse en una subcuenta o subportafolio específico para asegurar su trazabilidad hasta su aplicación;

Revelación: mientras los bonos no estén amortizados, se debe publicar anualmente el saldo, los proyectos financiados y su beneficio ambiental esperado.

Opinión independiente: la emisión debe incluir la opinión de un tercero calificado sobre el cumplimiento de los cuatro puntos anteriores (CCFC, 2018).

Por su parte, la Bolsa Institucional de Valores determina que los bonos verdes pertenecen a los géneros de los bonos etiquetados ESG[4] y, en particular, a la especie de los bonos temáticos. Se trata de instrumentos de deuda en los que los recursos que deriven de la emisión se destinen exclusivamente a financiar o refinanciar, parcial o totalmente, proyectos ambientales. Los bonos verdes los cataloga como aquellos que tienen un enfoque a reducir el uso de las energías convencionales y con ello lograr un impacto en la reducción de las emisiones de gei (BIVA, 2022).

Un aspecto de alta trascendencia en la emisión de los bonos verdes es la elaboración de un Marco de Bonos Verdes[5] o GBF (Green Bond Fram). Este deber se impone a las emisoras que deseen realizar la oferta pública de bonos verdes para que a través de éste puedan describir las características de la emisión que se trata y, más importante, dar una descripción de los procesos que seguirá la emisora en la evaluación y selección de los proyectos sostenibles donde se asignarán los recursos.

Para esta parte del marco, en cumplimiento al principio número 3 de los bonos verdes, la emisora debe tener presente la Taxonomía Sostenible de México desarrollada por la Secretaría de Hacienda y Crédito Público (SHCP), en la que se determinan los objetivos generales que facilitan los flujos de financiamiento y movilización de capitales hacia inversiones que tengan por objeto contribuir positivamente a objetivos medioambientales y sociales. La taxonomía determina como guía los siguientes objetivos medioambientales y de cambio climático: a) mitigación del cambio climático; b) adaptación al cambio climático; c) gestión de recursos hídricos y marinos; d) conservación de ecosistemas y biodiversidad; e) impulso a la economía circular; f) prevención y control de la contaminación (SHCP, 2023).

No existe la obligación de que en el proyecto o proyectos que se seleccionan converjan todos, pero sí es relevante que por lo menos uno de ellos esté contemplado. También se establecen los compromisos de revelación de información que tendrá con los inversionistas (en el caso de los Fibras, con los tenedores de los CBFI). Este documento es clave para dar cumplimiento a los principios de los bonos verdes en México.

Su presentación es sólo por una ocasión, por lo que su desarrollo y estructuración deben realizarse cuidadosamente antes de la emisión de los bonos verdes. Si bien hay salvedades con respecto a cambios que se le realicen al marco de referencia, éstos son excepcionales, como los cambios en el avance del mercado o cambios en la regulación. Tanto el GBF como la certificación u opinión emitida por un tercero le sirve a las emisoras como documentos clave en la estrategia de marketing, así como en los roadshows[6] con los inversionistas (IFC, 2020).

Según la base de datos de instrumentos coincidentes con la denominación de los Fibras en el listado de instrumentos de la página oficial de la Bolsa Mexicana de Valores (BMV, 2024) y el listado de emisoras de la Bolsa Institucional de Valores (BIVA, 2024), actualmente existen 24 Fibras enfocados en diversos subsectores de la industria inmobiliaria. No obstante, sólo cinco fideicomisos emiten títulos valor alineados a los criterios ASG, específicamente dirigidos a proyectos de sostenibilidad, de acuerdo con las cifras hechas públicas por el Consejo Mexicano de Finanzas Sostenibles al 2024 (cmfs, 2025): Fibra Prologis, Fibra Storage, Fibra Educa, Fibra Danhos y Fibra UNO. Esto revela que todavía existe mucho trabajo y esfuerzo que realizar por parte del resto de los fideicomisos para diversificar sus portafolios hacia proyectos que tengan como finalidad procurar la sostenibilidad e impactar de manera positiva a mitigar el cambio climático.

Reportes de sostenibilidad: herramienta que mide su efectividad

En otros términos, respecto a los reportes que se deben dar de manera periódica, el Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con la Naturaleza o Taskforce on Nature-Related Financial Disclosure (TFND) ofrece a las emisoras de valores en todo el mundo una serie de estándares para la revelación de información en materia ambiental. Esta organización toma como marco normativo internacional de referencia al Convenio sobre la Diversidad Biológica (CDB) de las Naciones Unidas, así como las metas establecidas en dicho instrumento.

Este grupo de trabajo ofrece a las organizaciones un marco para la divulgación de información, con el propósito de que actúen en virtud de la evolución de los riesgos asociados a la naturaleza. Su intención es que el flujo de capitales, lejos de afectar al medioambiente de manera negativa, lo impacte de manera positiva (TNFD, 2021). Estos criterios y principios, aunque son de carácter voluntario e informativo para los Fibras, permiten que presenten sus informes con mejor calidad en la información y exactitud en los resultados obtenidos. Su relevancia radica en que las emisiones etiquetadas puedan ser consideradas como bonos verdes.

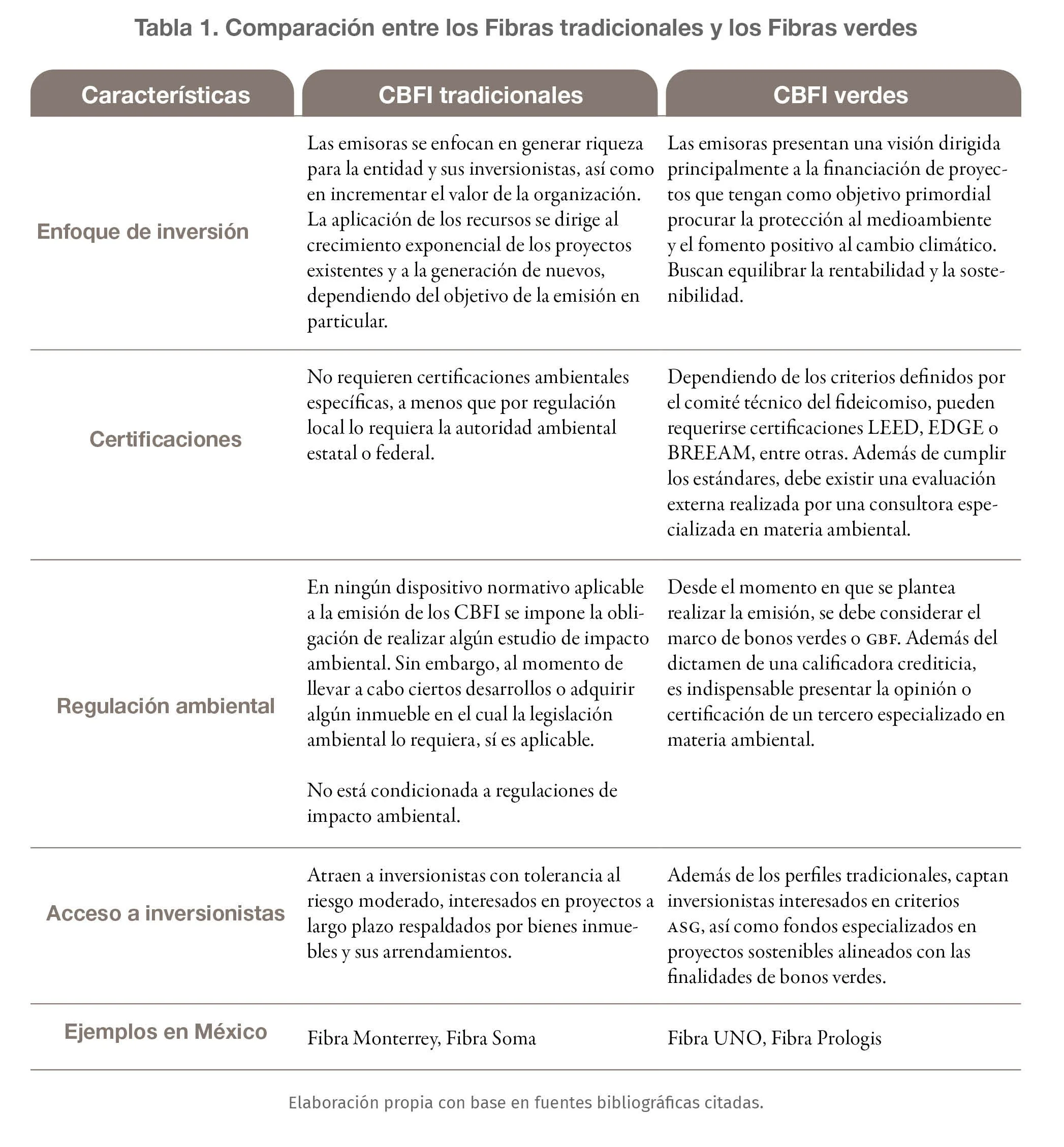

A continuación, se presenta la Tabla 1, en donde se exponen los detalles generales que distinguen a una emisión de CBFI tradicional de un Fibra contra uno que pueda ser catalogado como bono verde en México de acuerdo con los GBP.

Como puede observarse, las emisiones tradicionales y las verdes comparten ciertas características, pero también presentan diferencias específicas que dan paso a la sostenibilidad. El cumplimiento regulatorio y de estándares obedecen a la voluntad del emisor de someterse a dicha normativa en razón de la emisión que realiza. Para los inversionistas, la diversificación de su portafolio a emisiones que financian proyectos sostenibles les permite tener una visualización frente al público en general de mayor conciencia social y ambiental en comparación con otros competidores de los mercados bursátiles.

Conclusiones

Se ha hecho patente que los Fibras que emiten bonos verdes se encuentran en un campo que todavía cuenta con muchas áreas de oportunidad y con bastante camino por avanzar. El hecho de que cinco de 24 Fibras en el país estén incursionando en este campo de la sostenibilidad llama bastante la atención. Además, existen otras instituciones, tanto públicas como privadas, que están interesadas en la emisión de bonos verdes. Esto demuestra una tendencia a la alza en el interés por la diversificación de los portafolios en esta suerte de proyectos.

Los esfuerzos que actualmente está realizando la shcp, en virtud de los comunicados realizados por la Comisión Nacional de Mejora Regulatoria en el oficio número CONAMER/24/4370, relativo a la emisión de disposiciones para las emisoras de valores en materia de sostenibilidad, gobernanza y perspectiva de género, demuestran un esfuerzo activo por parte de la administración pública para contribuir a la consigna de la sostenibilidad a través de los mercados bursátiles. Empero, a continuación, se proponen algunas áreas de oportunidad con las que cuenta el sector de los Fibras respecto a la sostenibilidad, la revelación de información y cuestiones fiscales, entre otras.

Se ha identificado una serie de criterios que le son funcionales a las instituciones que circulan instrumentos en los mercados bursátiles para poder encuadrar sus emisiones a los principios de los bonos verdes. El elemento de mayor trascendencia para los Fibras verdes, en lo que respecta a la remisión de informes periódicos, es el Marco Armonizado para la Presentación de Informes de Impacto emitido por la International Capital Market Association (ICMA), específicamente en lo relativo a la inclusión de diversidad de indicadores que permiten determinar la efectividad del proyecto en términos de sostenibilidad. A pesar de ello, la diversidad de criterios, estándares y recomendaciones pueden resultar confusos para los Fibras verdes al momento de preparar sus emisiones y realizar la revelación de información periódica correspondiente.

Por otro lado, también es relevante comentar las certificaciones y opiniones que requieren este tipo de proyectos por parte de terceros especializados en materia ambiental, previo a la emisión de los CBFI verdes. Al existir diversos mecanismos de certificación disponibles para los Fibras verdes, puede llegar a ser complicado para las bolsas de valores que evalúan el cumplimiento de los principios de los bonos verdes antes de autorizar una emisión.

Por lo tanto, hay una oportunidad importante por parte del legislador mexicano para trabajar en la generación de nuevos criterios normativos en materia bursátil y ambiental para facilitar la unificación de criterios en el país que permita la proliferación de emisiones de bonos verdes mexicanos en diversos sectores.

Por su parte, La Ley del Impuesto Sobre la Renta en México ofrece incentivos fiscales para los vehículos de inversión bursátil como los Fibras, incluyendo beneficios en la adquisición de inmuebles, pago de arrendamientos y enajenación de CBFI. Sin embargo, aún no hay regulación específica que fomente la emisión de CBFI verdes, lo cual podría atraer a desarrolladores nacionales e internacionales interesados en proyectos sostenibles en el sector inmobiliario.

La efectividad de los Fibras verdes en el campo de la sostenibilidad es medianamente satisfactoria. Y con una senda bastante larga por transitar. Los reportes de sostenibilidad y los marcos de referencia de los fideicomisos que han tenido emisiones de CBFI verdes o vinculados a la sostenibilidad son fundamentales para conocer el impacto concreto que tienen sus actividades, financiadas a través de bonos verdes, en el medio ambiente.

La interpretación de los datos relativos a los estándares de reporteo, certificación de los inmuebles, objetivos de desarrollo sostenible planteados, proyectos elegibles y demás criterios alineados a cuestiones medioambientales, dan paso a que el público inversionista tenga en sus manos los elementos específicos que hacen medible, tangible y material los efectos positivos de los Fibras verdes en la materia ambiental y de cambio climático.

Es valioso hacer referencia al efecto positivo que tiene sobre los inversionistas en general, el diversificar sus portafolios a emisoras de valores que destinen cierta cantidad de sus recursos a proyectos verdes, pues si esta tendencia continua hacia el alza, los efectos sobre el medioambiente de manera positiva se pueden potencializar aún más.

Existen señales para concluir que la generación de riqueza sí es compatible con la procuración y protección al derecho humano del acceso a un medioambiente sano. Se presentan de igual forma indicios de que la transición de un modelo enfocado únicamente en los capitales a uno que preste atención a otros factores (ASG) sigue en progreso. Las metas y objetivos planteados por la agenda 2030, seguidas por los organismos internacionales preocupados por el medioambiente y el cambio climático, son bastante ambiciosas.

No obstante, dicha ambición no se encuentra corrompida por la persecución necesaria de un lucro económico inmediato o a largo plazo, más bien, está dirigida y guiada por la posibilidad de garantizar la cobertura de las necesidades básicas a las generaciones presentes sin afectar a las generaciones futuras. Se hace manifiesto que la faena de proteger al medioambiente y combatir al cambio superan las barreras del tiempo, pues afectan a los del presente y da un destello de esperanza a los del futuro.

Referencias

Amefibra. (2023). Informe anual ASG 2023. México: Asociación Mexicana de Fibras Inmobiliarias A.C.

Banco Internacional de Reconstrucción y Fomento. (2025). ¿Qué son los bonos verdes? Washington D.C.: Banco Mundial.

Bolsa Institucional de Valores (BIVA). (2022). Guía de BIVA para integrar estratégicamanete aspectos ESG en las empresas mexicanas. Ciudad de México: Ilunka, Estrategia Sustentable.

Bolsa Institucional de Valores (BIVA). (5 de octubre de 2024). Emisoras Inscritas. Obtenido de Bolsa Institucional de Valores. Recuperado de https://www.biva.mx/empresas/emisoras_inscritas/emisoras_inscritas

Bolsa Mexicana de Valores (BMV). (11 de diciembre de 2024). Grupo BMV. Recuperado de www.bmv.com.mx/es/bmv/busqueda/fibra?tab=1

Consejo Consultivo de Finanzas Climáticas (CCFC). (2018). Principios de bonos verdes MX. Ciudad de México: Consejo Consultivo de Finanzas Climáticas.

Consejo Mexicano de Finanzas Sostenibles (CMFS). (7 de febrero de 2025). Bonos MX: Mercado de deuda etiquetada en México. Recuperado de cmfs.org.mx/bonos-mx/

Granda, César. (3 de agosto de 2023). Leaf Sosteniblidad para Todos. Impacto Ambiental en la Construcción. Recuperado de leaflatam.com/impacto-ambiental-en-la-construccion/#:~:text=La%20industria%20de%20la%20construcci%C3%B3n,los%20residuos%20depositados%20en%20vertederos

Bolsa Mexicana de Valores (BMV). (2016). Bonos verdes. Ciudad de México: Bolsa Mexicana de Valores.

International Finance Corporation (IFC). (2020). Guía de Bonos Verdes para México. Washington D.C.: International Finance Corporation.

Organización de Naciones Unidas (ONU). (2021). Conferencia de las Naciones Unidas sobre el Medio Humano, 5 a 16 de junio de 1972, Estocolmo. Organización de Naciones Unidas. Recuperado de www.un.org/es/conferences/environment/stockholm1972

Organización de Naciones Unidas (ONU). (8 de diciembre de 2021). Sostenibilidad. Organización de las Naciones Unidas. Recuperado de www.un.org/es/impacto-acad%C3%A9mico/sostenibilidad

Organización de Naciones Unidas (ONU). (2018). La Agenda 2030 y los Objetivos de Desarrollo Sostenible Una oportunidad para América Latina y el Caribe. Santiago: Comisión Económica para América Latina y el Caribe (Cepal).

Restrepo, C. (17 de agosto de 2021). ASG: el nuevo enfoque de inversión sostenible. [Entrevista], México.

Secretaría de Hacienda y Crédito Público (SHCP). (2023). Taxonomía sostenible de México. Ciudad de México: Secretaría de Hacienda y Crédito Público.

Taskforce on Nature-related Financial Disclosures (TNFD). (2021). Alcance técnico propuesto. Recomendaciones para el TFND. Londres: Green Finance Institute.

Gasca Zamora, José, y Castro Martínez, Enrique de Jesús. (2021). Financiarización inmobiliaria en México: una mirada desde los Fideicomisos de Inversión en Bienes Raíces (Fibras). Revista INVI, 36(103), 112-136.

[1] Egresado de la licenciatura en derecho de la Universidad Iberoamericana de Puebla. Interesado en derecho bancario y bursátil. Especializado en compliance y gestión regulatoria financiera. Miembro de la sociedad de honor legal internacional Phi Delta Phi (ΦΔΦ). Miembro del consejo estudiantil de derecho Virtus Iuris, en el periodo 2023-2024. Correo-e: 190384@iberopuebla.mx. ORCID: 0009-0004-3865-6184.

[2] Bolsa Mexicana de Valores (BMV) y la Bolsa Institucional de Valores (BIVA).

[3] Se toma como referencia, ya que es el documento más reciente puesto a disposición por dicha asociación en su sitio oficial.

[4] Son las siglas en inglés que hacen referencia a los criterios Environmental (Ambiental), Social y Governance (Gobernanza).

[5] También se le puede denominar marco de referencia.

[6] Son los eventos en los cuales se presentan los proyectos de inversión y son cruciales para captar la atención de los inversionistas previo a la oferta pública de los valores que se emiten.